BOLETIN 005 DICIEMBRE DE 2024

En este Boletín te traemos temas tan importantes para tu empresa y el desarrollo de tu actividad económica, tales como:

- INCREMENTO SALARIAL AÑO 2025

- 4*1000 CAMBIOS A PARTIR DEL 13 DE DICIEMBRE DE 2024

- CONGRESO NO APROBÓ PROYECTO DE LEY DE REFORMA TRIBUTARIA 2024

- REAJUSTE IMPUESTO DE VEHÍCULOS AÑO 2025

INCREMENTO SALARIAL AÑO 2025

El Ministerio del Trabajo expidió los decretos que fijan el incremento del salario mínimo mensual y del subsidio de transporte para el año 2025.

- Salario mínimo año 2025 (Decreto 1572 de Dic 24/24)

- Auxilio de transporte año 2025 (Decreto 1573 de Dic 24/24)

Salario Mínimo Mensual Legal Vigente: Luego del fallido intento de concertación entre los empresarios y los sindicatos, el mandatario informó que el salario mínimo se incrementó en 9,53 % y pasará de $1.300.000 a $ 1.423.500.

El subsidio de transporte: Recordemos que los servidores públicos y los trabajadores particulares que devengan hasta dos salarios mínimos mensuales tienen derecho a un subsidio de transporte, que el próximo año será de $ 200.000.

Valores de la hora: Los valores de las horas ordinarias y extras tanto diurnas como nocturnas, así como los días dominicales y festivos para el 2025, teniendo en cuenta la reducción de la jornada laboral a 46 horas semanales, quedarían así:

| Salario mínimo | $ 1.423.500 |

| Auxilio de transporte | $200.00 |

| Hora laboral ordinaria | $6.19 |

| Hora ordinaria nocturna | $8.36 |

| Hora extra diurna | $ 7.736 (recargo de $ 1.547) |

| Hora extra nocturna | $ 10.831 (recargo de $ 4.642) |

| Valor de la hora diurna en jornada dominical o festiva | $ 10.831 (recargo de $ 4.642) |

| Valor de la hora nocturna en jornada dominical o festiva | $ 12.997 (recargo de $ 6.808) |

| Valor de la hora extra diurna en jornada dominical o festiva | $ 12.378 (recargo de $ 6.189) |

| Valor de la hora extra nocturna en jornada dominical o festiva | $ 15.472 (recargo de $ 9.283) |

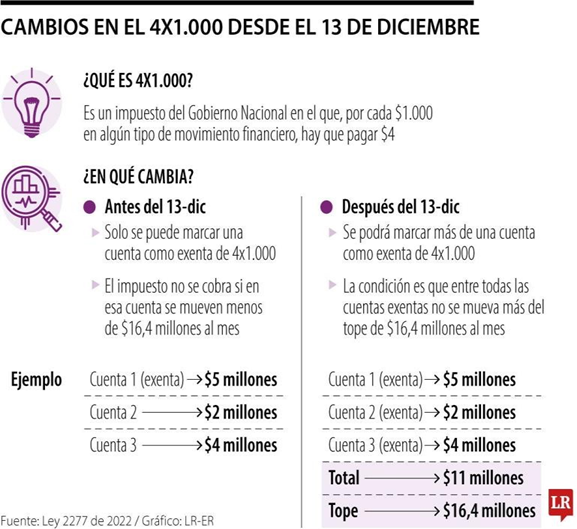

4*1000 CAMBIOS A PARTIR DE DICIEMBRE 2024

SABIAS QUE… En Colombia, el término “4×1000” hace referencia a un impuesto que se aplica sobre los movimientos financieros de las personas y empresas. Este impuesto es conocido como “Impuesto a los movimientos financieros” y fue establecido por la Ley 1111 de 2006. El 4×1000 implica que se grava con un 0.4% (es decir, 4 por cada 1000) todos los movimientos de dinero realizados en el sistema financiero colombiano. Esto incluye transferencias de dinero, pagos de cheques, giros, retiros en cajeros automáticos, entre otros. La tarifa estándar es de 0.4% sobre los montos de cada transacción.

SABIAS QUE… A raíz de los cambios introducidos en la Ley 2277 de 2022 (reforma tributaria), los usuarios que manejen cuentas bancarias tendrán un cambio importante en el cobro del 4X1000 a partir del 13 de diciembre de 2024. Recordemos que el 4×1000 es un impuesto nacional en el cual por cada COP $1.000 que haga parte de un movimiento financiero, se debe pagar COP $4. Puntualmente, el cambio se debe a que ya no es necesario marcar una única cuenta como exenta del impuesto 4X1000, sino que una persona estará exenta de dicho pago si en entre todas las cuentas que estén a su nombre mueve menos de COP $16,47 millones, independiente de la cantidad de cuentas bancarias que tenga.

CONGRESO NO APROBO PROYECTO DE LEY REFORMA TRIBUTARIA 2024

El proyecto de reforma tributaria del Gobierno nacional buscaba eliminar el régimen simple de tributación a partir del año 2026, entre otras propuestas.

SABIAS QUE… Las comisiones conjuntas del congreso decidieron no aprobar el proyecto de reforma tributaria 2024, que el Gobierno Nacional había radicado el 10 de septiembre de este año. El texto original del proyecto contenía 37 artículos y con ellos se afectaba 52 normas diferentes (42 hacen parte del Estatuto Tributario nacional y las otras están por fuera del ET).

En consecuencia, como la propuesta se hundió, el año 2025 continuará con la aplicación de las mismas normas fiscales que han estado vigentes hasta el cierre de este año, y solo se podrán ver afectadas si la Corte Constitucional declara algunas de ellas como inexequibles.

- Reglamentación parcial Régimen Simple de Tributación (Decreto 1545 de Dic 20/24)

REAJUSTE IMPUESTO VEHICULOS AÑO 2025

El Ministerio de Transporte emitió la Resolución 20243040058255 del 29 de noviembre de 2024, con la cual se fija el avalúo de los vehículos automotores sobre los cuales, los departamentos y los municipios, determinarán la base gravable del impuesto de vehículos durante la vigencia fiscal 2025.

Lo anterior tiene efectos meramente tributarios, es decir, no pretende certificar el valor comercial de todos los vehículos automotores existentes en Colombia, solamente los que están gravados con el impuesto de vehículos.

Asimismo, el Ministerio de Hacienda y Crédito Público emitió el decreto 1493 de 2024, por el cual se reajustan los valores absolutos del Impuesto sobre Vehículos Automotores de que trata el artículo 145 de la Ley 488 de 1998, para el año gravable 2025.

DECRETA

Artículo 1°. A partir del primero (1°) de enero del año dos mil veinticinco (2025), los valores absolutos que deben tener en cuenta los sujetos activos y pasivos para la aplicación de las tarifas del Impuesto sobre Vehículos Automotores de que trata el artículo 145 numeral primero de la Ley 488 de 1998, serán los siguientes: Vehículos particulares:

| a) Hasta | $55.679.000 | 1,5% |

| b) Más de $55.679.000 y hasta $125.274.000 | 2,5% | |

- Resolución 20243040058255 del 29 de noviembre de 2024

- Reajuste Impuesto de Vehículos año 2025 (Decreto 1493 de Dic 13/24)

Nuestro objetivo es mantenerlos informados,

JURÍDICAS Y CONTABLES AL DÍA.